40代初心者の新NISA・iDeCo!迷わない口座と資産配分の黄金比

「周りのみんなは投資を始めているのに、自分だけ何もしていなくて焦る……」

「老後のためにお金を準備したいけれど、40代から新NISA(ニーサ)やiDeCo(イデコ)を始めるのは、もう遅すぎるのかな?」

スマホを片手に、そんな風に不安で思考停止していませんか?

結論から言うと、40代から資産運用をスタートするのは、決して遅すぎることはありません! むしろ、無駄遣いをきっちり見直して家計をコントロールできる大人世代だからこそ、最も失敗しにくく、手堅い資産運用ができる絶好のタイミングなのです。

とはいえ、専門的な制度の仕組みを見ていると、頭が痛くなって一歩が踏み出せなくなりますよね。

そこで本記事では、資産運用歴9年で数千万円の資産を築いた専門家の実論ベースの視点から、投資初心者である40代のあなたが何から始めるべきか、人生の後半戦を勝ち抜くための「手堅いロードマップ」を優しく分かりやすく完全解説します!

この記事を読めば、今日中に心の中のモヤモヤや迷いがすべて消え去り、「勝手にお金が貯まる仕組み」をわずか5分で作れるようになりますよ。 私と一緒に、将来の暮らしに大きなゆとりと安心をプラスする一歩を踏み出してみましょう!

投資って若い人がやるものだと思ってたから、40代の自分が出遅れてないか本当に不安だったの…

その焦る気持ちはすごくよく分かるよ。でも大丈夫、大人の知恵を活かせば今からでも十分に巻き返せるからね!

40代は20代よりも資金力があります。データを基にロジックを整理すれば、一番効率よく資産を作れますよ

そうそう!今日この瞬間から仕組みを作っちゃえば、5年後・10年後には笑っていられるよね。さっそく一緒に始めよう!

- 40代から新NISAとiDeCoを始めても、老後資金作りに「100%間に合う」科学的・具体的な根拠

- 「SBI証券」と「楽天証券」、あなたの生活に本当に合う会社が2分でわかる診断ルール

- iDeCoが持つ「強力な節税パワー」の仕組みと、サラリーマンが合法的に手取りを守る方法

- 子どもの教育費や住宅ローンと両立できる、新NISAとiDeCoの「正しい掛け金配分」

- 現状維持バイアス(後回しにしてしまう心の癖)を撃退し、今日から自動でお金が貯まる3つの手順

40代から新NISAを始めるのは遅い?今からでも間に合う3つの理由

40代という年齢から投資をスタートすることに対して、「20代や30代の若い世代に比べて不利なのではないか」「もう今から始めても手遅れかもしれない」と不安に思う必要は一切ありません。

なぜ今からでも十分に強力な資産形成ができるのか、40代だからこその絶対的なアドバンテージと、今からでも間に合う3つの科学的根拠を明確に提示し、あなたの最初の一歩を優しく後押しします。

定年や年金受給まで20年以上の「長期の運用期間」を確保できる

投資の世界において、リスクを極限まで抑えながら手堅く着実にお金を増やしていくために最も必要なのは「時間」です。

40歳で投資を始めたとしても、公的年金の受給が本格化する65歳、あるいは現在の制度における受取上限である75歳までは、20年〜35年もの十分すぎるほどの時間が残されているからです。若い頃に出遅れたからといって、悲観する必要はまったくありません。

公的データでも、20年以上の長期分散投資を行うことで元本割れのリスクは極めて低くなることが実証されています。最新のAIを活用したライフプランシミュレーション結果をもとに、具体的な数値を見てみましょう。

- 【40歳からのインデックス運用シミュレーション】

- 毎月の積立金額:10万円

- 運用の想定年利:5%(手堅いインデックス運用)

- 積立運用期間:25年間(40歳〜65歳まで)

- 最終的な資産総額:約5,900万円

40代だと時間が足りないと思ってたけど、65歳まで25年もあるんだ!

はい、20年以上の長期分散投資なら、過去のデータ上も元本割れは極めて稀です

これなら老後2,000万円問題なんて、余裕で解決できちゃう数値だよね

僕がこれまでのビジネスや資産形成を通じて痛感したのは、多くの人が「もう遅い」と自分で限界を決めて思考停止してしまうことです。しかし、40代には後半戦を勝ち抜くための時間が十分にあります。焦ってハイリスクな投資に手を出すのではなく、残された時間をフルに活かす視点を持つことが何よりも大切です。

このように、40代からでも残された時間をフルに活かして淡々と積立を続けることで、今からでも十分すぎるほど巨額の資産形成が可能です。

40代からの資産形成は時間が足りないという思い込みを捨て、まずは年金受給までの20年以上の時間を味方につける具体的な計画を立てることから始めましょう!

「複利の力」を味方にすれば後半からでも爆発的に巻き返せる

運用益がさらなる運用益を生み出していく「複利(お金がお金を生む仕組み)」は、期間が長くなるほど雪だるま式にその効果が膨らんでいきます。

これにより、40代の後半戦からスタートした場合でも、資産の伸びを右肩上がりに急加速させて大逆転で巻き返すことが可能になるからです。

ただの銀行預金と、新NISAを活用した手堅い複利運用では、将来の手残りにどれほどの差が生まれるのか、具体的な数値で比較してみましょう。

【20年間の運用成果比較(毎月3万円を積立)】

- 銀行の普通預金(ただ貯金した場合):20年間で合計720万円(増えないお金)

- 新NISAでのインデックス運用(年利5%・複利):20年間で約1,233万円(運用益だけで約513万円)

ただ貯金するだけで終わるのとでは、500万円以上も差がついちゃうの!?

そうです。この増えた約513万円こそが、複利による強力な巻き返し効果です

労働で節約するだけじゃ限界があるけど、仕組みがお金を増やしてくれるんだね!

ブログやSNSの運営も全く同じですが、最初に正しい仕組みを作ってしまえば、後半になるほど自分の労働以上の成果が勝手に返ってくるようになります。資産運用もまさにこれと同じ。我慢して自分の労働や生活費を削るだけの節約をするのではなく、複利という強力なエンジンを味方につけることこそが、大人世代がスマートに巻き返すための絶対的な鍵になります。

年齢的なスタートの遅さを劇的に補ってくれるのが、この「お金に働いてもらった成果」です。

ただ銀行にお金を眠らせておく最大の機会損失に気づき、新NISAの非課税枠を活用して複利のエンジンを今すぐ始動させることを強く意識してください!

20代・30代よりも「投資に回せる余剰資金」の馬力が圧倒的に違う

20代や30代の頃は手取りの少なさやライフイベントの多さから、毎月数千円〜1万円の投資枠を捻出するのが限界だったという人も少なくありません。

しかし、40代はこれまでのキャリアを重ねて資金的な馬力(入金力)があるため、少額からしか始められない若者を一気にごぼう抜きできる圧倒的なポテンシャルを秘めているからです。

ここで、現在の40代における世帯の貯蓄事情のリアルな現実を、統計データから確認してみましょう。

【40代の貯蓄事情と世帯格差の現実】

- 40代・二人以上世帯の貯金額中央値:500万円

- 金融資産を全く持たない「ゼロ資産層」の割合:二人以上世帯で6世帯に1世帯(単身世帯では3人に1人)

ゼロ資産層がそんなにいるんだ……。でも、今から入金力を出せるかな?

不要な固定費の見直しや共働きの強みを活かせば、月5万〜10万円の捻出は可能です

若い世代が数千円でコツコツやる枠を、大人の資金力で一気に埋められるのが強みだね

もし今、手元の金融資産がゼロであったとしても焦る必要はありません。40代の最大の強みは、使っていない不要なサブスク(月額サービス)の棚卸しといった固定費の削減や、これまでの社会人経験で培った「家計をコントロールする知恵」があることです。若年層には真似できない大きな入金力を初期から発揮し、短期間で資産の土台を強固に築くことができます。

年齢的な遅さは、これまでに蓄積してきた大人の知恵と「圧倒的な入金力」で十分にカバーすることができます。

周りと比較して出遅れたと嘆く時間を捨て、大人の資金力を最大化させて若年層を圧倒するスタートダッシュを今日から切りましょう!

【2択診断チャート】新NISA・iDeCo初心者が迷う時間をゼロにする口座選びの鉄則

資産運用をいざ始めようと決意した際に、非常に多くの初心者が「SBI証券と楽天証券のどちらを選べばいいのか」という最初の壁で深く悩み、何週間も立ち止まって思考停止してしまいます。

ここでは完全中立の視点から、読者であるあなたが迷う時間をわずか2分で終わらせるための「診断フローチャート」を提示し、それぞれのライフスタイルに直結した着地点へと機械的に案内します。

楽天経済圏でポイ活やスマートな暮らしを重視するなら「楽天証券」一択

各種サービスとのシームレスな連携(銀行口座と証券口座の自動連動仕組み)による普通預金金利の優遇や、投資信託の保有・積立でザクザク貯まる楽天ポイントを、そのまま自動で積立投資に回せる便利な仕組みが、日々の暮らしに最も美しく溶け込むからです。

ここで、投資初心者が重視すべき楽天証券の使いやすさとタイパに関する詳細なデータを網羅して確認してみましょう。

【楽天証券の初心者向け利便性データ】

- 口座管理アプリ:「iSPEED(アイスピード)」

- アプリ内の完結範囲:国内株式、米国株式、NISA口座の資産管理まで1つでシームレスに完結

- 連携特典:マネーブリッジ設定で楽天銀行の普通預金金利が最大0.1%に優遇(※残高条件あり)

- ポイント還元:楽天カードでのクレカ積立により、毎月定額の楽天ポイントが自動付与

スマホの画面1つで全部チェックできるなら、ズボラな私でも続きそう!

アプリのUI(ユーザーインターフェース:操作画面)の直感性は業界随一です

ポイントで勝手に投資が回るなんて、ポイ活好きにはたまらない仕組みだね!

難しい取引知識や投資の専門用語を1から10まで完璧に覚える必要はありません。楽天証券の手軽さは、仕事終わりにヘトヘトになって帰ってきてから、電子レンジで5分温めるだけでプロの栄養バランスが完璧に整った食事が完成する「冷凍弁当」の手軽さと全く同じです。大切なのは、自分の限られた時間と体力を消耗させずに、資産形成をどれだけ日常のルーティンとして自動化できるか。大人の知恵を使って、徹底的にラクを追求していきましょう。

楽天ユーザーであれば、他の選択肢を余計に並べて悩む時間をすべて削ぎ落とし、楽天証券を選ぶことで、今日中に最高のスタートダッシュが切れます。

楽天モバイルや楽天カードをお持ちの方は、今すぐ悩むのをやめて楽天証券での無料口座開設へと一歩を進めてください。これだけで将来の不安をゼロにする自動集金システムが完成します!

業界No.1の絶対的安心感とVポイントや自動化を追求するなら「SBI証券」一択

国内ネット証券No.1の圧倒的な口座開設数という不動の権威性があり、三井住友カードによるクレカ積立を活用してVポイントを非常に効率よく貯めながら、業界で最も低コストな運用環境をストイックに構築できるからです。

人間の意志の弱さに頼らず、完全にシステムで資産形成を完結させるSBI証券の「自動化バイパス」の全貌を、具体的なデータとともに確認してみましょう。

【SBI証券の自動化バイパススペック】

- 口座開設数:国内ネット証券No.1(圧倒的な社会的証明)

- 資金連動システム:住信SBIネット銀行との「預り金自動入出金(スイープ)機能」

- 積立手段:三井住友カードによるクレカ積立(自動でVポイントが蓄積)

- 手数料環境:売買手数料や投資信託の信託報酬が常に業界最安値水準

毎月自分で証券口座にお金を振り込むの、絶対に忘れちゃいそうで怖いな……

スイープ機能を使えば、給料口座から手動で資金移動させる手間がゼロになります

人間の意志なんて弱いもの。だからこそ、システムに全部任せるのが一番手堅いよ

私たちは何か新しい行動を起こそうとするとき、脳が疲れてしまって「また後でやろう」と元の状態に戻ろうとする現状維持バイアス(変化を嫌う心のブレーキ)を持っています。これを個人の根性で乗り越えようとしてはいけません。給料日の直後に、自動的にネット銀行から証券口座へお金が流れるバイパスを1度作ってしまえば、株価が暴落しようが高騰しようが、あなたの感情とは無関係にお金が勝手に増え続けます。ビジネスをシステム化するのと同じ思考で、投資環境を設計しましょう。

ネット証券最高峰のスペックと業界最大手の絶対的な安心感を求めるなら、SBI証券を選んでおけば100%間違いはありません。

特定の経済圏に縛られたくない方は、業界最大手のSBI証券を迷わず選択してください。あなたの意志の力を一切使わずに、数千万円の資産の土台を築くバイパスが今日から稼働します!

iDeCo初心者は何から始める?制度の仕組みと3つの強み

新NISA(ニーサ)と並んで老後資金づくりの二大巨頭である「iDeCo(個人型確定拠出年金)」。

名前は聞いたことがあるけれど、「何から手をつければいいか分からない」「仕組みが複雑そうで難しそう」と画面の前で立ち止まってしまう初心者の方は非常に多いです。

ここでは、投資初心者の40代会社員が合法的に自分の手取りを守るために絶対に活用すべき、制度の根本的な仕組みと3つの絶対的メリットを詳しく紐解いていきます。

掛金が「全額所得控除」になり毎年の税金(所得税・住民税)が直接安くなる

これは新NISAにはない、国が用意してくれた「拠出時(お金を出すとき)の大増税時代に対する強力な防御策」です。働いて税金を多く納めている中高年層や会社員にとって、投資に回した瞬間に確実なリターン(減税効果)がその場で確定する唯一無二の仕組みだからです。

年収500万円の会社員が毎月2万円を積み立てた場合の、具体的な減税効果のシミュレーションデータを見てみましょう。

【iDeCoによる確実な節税効果データ】

- 毎月の掛金:2万円(年間24万円)

- 対象読者の想定税率:所得税10% + 住民税10% = 計20%

- 1年間で安くなる税金:約4万8,000円

- 定年までの20年間続けた場合:通算で約96万円の現金を合法的に節税

投資に回しただけで、毎年4万8,000円も税金が戻ってくるの!?

はい、年末調整の書類を1枚出すだけで、この現金が手元に戻ります

普通に貯金してたら税金は安くならないもんね!使わなきゃ損じゃん!

給料から天引きされる税金や社会保険料を見て、「手取りが全然増えない……」とため息をついていませんか?愚痴を言っていても国は手取りを自動で増やしてくれません。だからこそ、国が公式に認めているiDeCoのような節税の仕組みを賢くハックして、自分の財布を守る防衛策を打つべきです。20年で約96万円の手残りの差は、大人の行動力次第で今すぐ作れます。

ただ老後のためにお金を積み立てているだけなのに、確実かつ超強力な節税恩恵をリアルタイムで受けられるのがiDeCoの圧倒的な破壊力です。

毎月の重い税負担から合法的に手取りを守るため、まずは全額所得控除の恩恵をフルに受けるための口座開設手続きを最優先で進めましょう!

運用して得た利益が「すべて非課税」で丸ごと再投資される

通常の特定口座(とくていこうざ)などの課税口座では、投資で得られた運用益に対して約20%(正確には20.315%)という非常に重い税金が容赦なく課されてしまいます。

iDeCoではこの最大のコストが完全にゼロになるため、最も効率の良い方法でお金を増やせるからです。

実際に100万円の利益が出た場合の手残りの差を、分かりやすく比較してみましょう。

【運用益100万円にかかる税金と手残りの比較】

- 通常の特定口座(課税):税金として約20万円が差し引かれ、手元には80万円しか残らない

- iDeCo・新NISA(非課税):税金は0円。100万円がそのまま全額丸ごと次の再投資に回る

せっかく増やした利益から20万円も持っていかれるのはショックだな……

非課税口座なら、その20万円が次の利益を生み出す元手になります

長期になればなるほど、この数十万円の差が数百万へと広がっていくんだよ

ブログや有料noteで収益を上げる時も同じですが、売上から引かれる手数料やコストは1円でも安く抑えるのが鉄則です。資産運用における最大のコストは、他ならぬ「税金」です。国が「この口座なら税金は免除してあげるよ」と言ってくれているのに、それを使わずに通常の口座で投資を始めるのは、ビジネスで言えばわざわざ無駄な経費を払い続けているようなものです。

税金という投資において最大の障壁を国が免除してくれる非課税口座を使わないのは、資産形成における最大の機会損失と言えます。

せっかくお金に働いてもらうのであれば、増えた利益を1円も無駄にしない非課税のiDeCo口座を確実に選択して資産の雪だるまを大きく育てましょう!

60歳までの「資金拘束」が意思の弱さやパニックを防ぐ最強のセーフティネットになる

新NISAのようにいつでも自由にお金を引き出せる口座だと、車の買い替えや急な出費、日々のちょっとした贅沢の誘惑に負けて、ついつい老後資金を取り崩してしまいがちです。

しかし、iDeCoは物理的にロックされるからこそ、相場の暴落時にパニックになって狼狽売り(怖くなって損をして売ること)するリスクすら完璧に排除し、老後資金を確実に死守できるからです。

この「引き出せない強制力」の価値に気づいた賢い40代の間で、iDeCoの需要がどれほど高まっているか、統計データを見てみましょう。

【40代のiDeCo加入状況データ】

- 40代のiDeCo加入者数:公的統計資料によるとここ数年で約1.8倍に急増

- 賢い大人世代の認識:資金拘束を「使ってしまうリスクを完全に排除する自動仕組み化」としてポジティブに活用している

そっか!引き出せないからこそ、老後のお金を確実に守り抜けるんだね!

はい。人間の感情をシステムで排除することが、長期投資で最も成功する秘訣です

これなら株価が一時的に下がっても、焦って変な行動をしなくて済むから安心!

「私は意志が強いから大丈夫」と思っている人ほど、投資の世界ではパニックに陥りやすいものです。毎日の株価の乱高下に一喜一憂して仕事に集中できなくなったり、誘惑に負けて口座からお金を抜いてしまったりするのを防ぐには、自分の意志ではなく「システム」に頼るのが一番スマート。物理的に引き出せないセーフティネットを張ることで、決断疲れのないストレスフリーな生活を送りながら、老後の自分へ確実にお現金を届けることができます。

途中で解約して使ってしまうリスクを物理的にロックする強制力があるからこそ、忙しい40代でも淡々と老後まで大切な資産を守り抜くことができます。

老後資金という絶対に他人に流用したくないお金は、資金拘束という最強の盾を持つiDeCoを使って機械的に死守する仕組みを今日中に完成させましょう!

40代が迷わない!新NISAとiDeCoの使い分け・資金配分の最適解

「新NISAとiDeCo、どちらを優先して毎月いくらずつ投資すればいいの?」というのは、資産運用をこれから始める初心者が必ず直面する最大の疑問です。

40代の人生においては、住宅ローンの返済や子どもの教育費といった現実的で重いライフイベントが次々と押し寄せてきます。

こうしたリアルなライフプランと照らし合わせながら、リスクを最小限に抑えて手堅く資産を増やすための具体的な資金配分と、2つの制度の賢い使い分け基準を明確にしていきます。

老後資金の絶対的な土台は税制優遇が最も強い「iDeCo」で固める

40代はキャリアを重ねて会社での責任や収入が増す一方で、定年退職までの期間が20年を切るという現実味を帯びてくる時期です。

だからこそ、確実な所得控除による目先の節税メリットを最大限に享受しながら、60歳以降の財布の土台を盤石にすることが最優先課題となるからです。

専門誌の解説でも、40代はそれまでの「ただの貯金」から、将来のための「第二の積立」へと家計の質をガラリと変える重要な転換点であるとされています。

【40代会社員のiDeCo優先枠活用データ】

会社員の毎月の拠出限度額:1.2万円〜2.3万円(勤務先の企業年金制度による)

最優先の戦略:共働き世帯の場合、特に所得が高い(税率が高い)方の名義枠から優先して埋める

狙える効果:所得税と住民税の負担を限界まで削りつつ、老後の生活費を安定供給するシステムを構築

教育費とかローンもあるから、どこから手をつけたらいいか迷うな…

まずは一番税金が安くなるiDeCoを『老後の絶対防衛線』にしましょう

他に使えない口座だからこそ、絶対に切り崩せない老後資金が作れるよ

ビジネスでも家計でも、目標を達成するために一番大事なのは「絶対に動かさない予算の枠」を最初に確保してしまうことです。40代の老後資金づくりは、まさにこのiDeCoの枠を確保することから始まります。毎月いくら回せるか分からないという状態から脱却し、まずは数万円の「絶対に流用しない聖域」を作ることで、将来の不安は一気に解消へ向かいます。

まずは老後を絶対に身守るための確実な防衛線を、iDeCoという国が用意した強力な節税の盾を用いて、ブレないようにしっかりと構築しましょう。

ライフイベントの支出に流されて老後資金がゼロになるのを防ぐため、まずはiDeCoの毎月の積立枠を優先的に設定することを徹底してください!

教育費や住宅ローン、緊急時の資金は「新NISA」で柔軟に備える

40代は人生において支出が最も大きな山場を迎える時期であり、すべての投資資金をiDeCoのようにロックしてしまうと、直近で必要になった教育費などのキャッシュフローがショートしてしまうリスクがあるからです。

投資専門メディアの「トウシル」等でも解説されている通り、新NISAの最大の魅力は「非課税期間が恒久化され、必要になったらいつでも売却して現金化できる高い流動性」にあります。

【支出の波を乗り切る新NISA柔軟運用データ】

- 前提条件:生活防衛資金(生活費の3〜6ヶ月分)を現金で確実に確保する

- 毎月の新NISA積立目安:余裕資金から月3万円〜5万円

- 推奨する投資対象:「全世界株式(オール・カントリー)」や「S&P500」などの定番インデックスファンド

- 運用のコツ:ライフプランの変化や支出の増減に応じて、積立金額をいつでも柔軟に変更する

子どもの入学金とか急な出費があっても、新NISAなら引き出せるから安心だね

はい、iDeCoで老後を固め、新NISAで今と近い未来の支出に備えるのが鉄則です

いつでも金額を変えられるなら、今の家計の状況に合わせて無理なく続けられる!

資産運用で思考停止に陥ってしまう人の多くは、「お金が使えなくなったらどうしよう」という恐怖を抱えています。しかし新NISAなら、ガチガチに縛られる必要はまったくありません。いつでも現金に戻せるという「流動性」があるからこそ、私たちは安心して日々の仕事や暮らしに集中できます。iDeCoと新NISA、それぞれの得意分野を活かして役割分担をさせていきましょう。

iDeCoでガッチリと「老後」を守り、新NISAで「今と近い未来」の支出の波に柔軟に備えるという役割分担こそが、40代の支出を乗り切るための鉄則です。

家計をショートさせずに手堅く増やすため、現金での生活防衛資金を確保した上で、新NISAのつみたて投資枠を柔軟に活用する計画を立てましょう!

40代初心者に最適な資産配分(ポートフォリオ)の黄金比率

近代投資理論でも「アセット・アロケーション(資産配分)が運用成果の9割を決める」と実証されています。

個別の銘柄選びや買いタイミングの予想で一喜一憂するよりも、低リスクなインデックスファンドに任せる仕組みが、仕事や家事で忙しい40代に最も最適だからです。

大手アセットマネジメントの専門家も教える、40代の年齢に応じた手堅い資産配分の指標を具体的な数値で確認してみましょう。

【40歳初心者のための黄金比率ポートフォリオデータ】

- 目安とする数式:リスク資産比率 = 100 − 年齢

- 40歳時点の株式型リスク資産(オルカンなど):資産全体の60%

- 40歳時点の安全資産(現金や個人向け国債):資産全体の40%

- 運用スタイル:コア・サテライト戦略を用い、成長投資枠での無理な個別株投資はせず、100%インデックスで手堅く「守りながら増やす」バランス運用を徹底

怪しい個別株に手を出さなくても、オルカンをメインにすればいいんだね!

はい、これが脳の疲労を半分にする、最もスマートで科学的な選択です

他人の平均値を気にするより、自分の年齢とリスクのバランスを見ることが大切だよ

ブログのデータ分析と同じで、投資も「ほったらかし」にする仕組みを作った後に、定期的な健康診断を行うことが大切です。株価が上がったり下がったりすると、最初に決めた「60:40」という黄金比率が少しずつズレていきます。だからこそ、年末や誕生日など、年に一度だけ口座を開いて資産配分の修正(リバランス)を行う習慣を身につけましょう。この最低限のチェックを行うだけで、運用の成果は驚くほど安定します。

一般的な平均値の噂を鵜呑みにせず、あなた自身の家族構成や住宅ローンの残高に合わせて、年に一度はリバランスを行うスマートな習慣を持ちましょう。

日々の相場に一喜一憂して脳を消耗させるのをやめ、「100−年齢」の数式を基準にオルカン主体の手堅い資産配分をカチッと設定してしまいましょう!

【初心者向け】40代から始める手堅い資産運用ロードマップ3ステップ

何から手をつければいいか分からず思考停止している状態を完全に打破するために、今日から実践できる最もカンタンかつ具体的な「3ステップの行動ロードマップ」を提示します。

頭を悩ませる迷いをすべて消し去り、機械的に資産形成の仕組み化を完了させる手順を詳しく、順を追って段階的に解説していきます。

ステップ1:家計を見える化し、隠れ固定費(サブスク・通信費)を削減する

どんなに優れた利回り(投資したお金に対する利益の割合)の投資をしたとしても、毎月使っていないサービスにお金を垂れ流していては、バケツの底が抜けているのと同じだからです。

一方で、固定費の削減は「利回り100%の確実な節約効果」を毎月もたらしてくれます。

家計分析の専門テンプレートでも推奨されている具体的な手順に沿って、家計のスリム化を実行しましょう。

【家計スリム化の原資捻出データ】

- 最初に行うこと:クレジットカードの明細をチェックし、直近3ヶ月で一度も使っていない隠れサブスク(月額1,000円〜数千円)をスマートに断捨離する

- 次に行うこと:格安SIM(格安スマホ)への乗り換え、電気・ガスのセット割の見直し

- 生まれる効果:日々の暮らしの満足度を一切下げることなく、毎月1万〜3万円の「投資用の純粋な余剰資金」が自動的に誕生

投資の勉強をする前に、まずは使ってないサブスクの解約からなんだね!

はい。バケツの穴を塞ぐだけで、毎月確実な運用原資が手に入ります

スマホを格安SIMに変えるだけでも、毎月の浮いたお金が投資に回せるね!

ブログ運営でも、アクセスを増やす前にデザインの無駄や動線のエラーを削る「最適化」が先決です。家計も全く同じ。1日2〜3時間の作業で効率よく稼ぐためには、まず土台の無駄を徹底的に省く必要があります。暮らしの質を我慢して下げるのではなく、眠っている不要なコストを断捨離するだけで、資産運用の強力な武器となる原資が勝手に完成します。

家計のスリム化を最初に行うことによって、毎月迷うことなく機械的に投資へ回すための強固な原資がしっかりと完成します。

投資に回すお金がないと言い訳をするのをやめ、今日中にクレジットカードの明細を開いて不要な固定費を徹底的に削減しましょう!

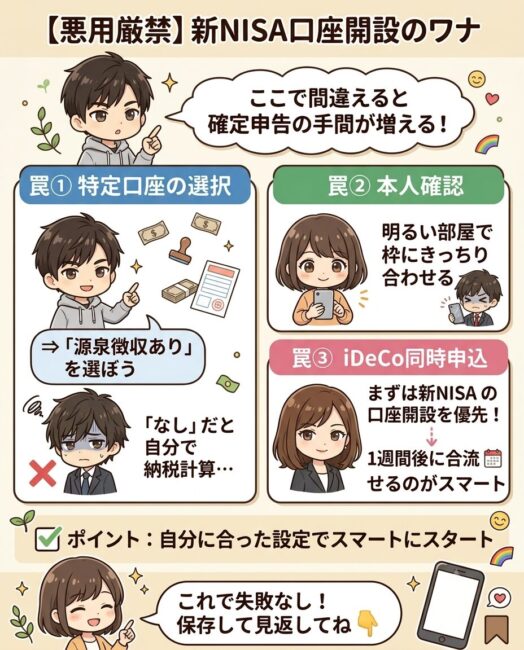

ステップ2:診断チャートで決めた証券会社で即座に口座開設を完了させる

銀行や対面型の証券会社の窓口に行ってNISAやiDeCoを開設すると、窓口の担当者から手数料の非常に高いアクティブファンド(プロが運用するがコストが高い商品)を勧められて大損するリスクが極めて高いからです。

ネット証券の2強であれば、プロと同じ最安コストの環境がスマホ1つで手に入ります。

投資初心者が口座開設の手続き時につまずきやすいポイントと、絶対に避けるべき罠を網羅した詳細な解説を確認しておきましょう。

【証券口座開設の注意点と進行データ】

特定口座の選択:確定申告が完全不要で、会社に副業などがバレるリスクもない「開設する(源泉徴収あり)」を必ず選択する

先延ばしのリスク:現状維持バイアスによって「また後でやろう」と放置すると、税務署の審査等で完了までに1〜2週間以上の時間がかかり、スタートがさらに遅れる

口座の種類とか色々あって迷いそう……後でやろうかなって思っちゃう

その先延ばしが最大の損失です。特定口座は『源泉徴収あり』の一択ですよ

悩む時間は1円にもならないからね。今日どちらかに決めて申し込もう!

多くの人が「内容を完璧に理解してから口座を作ろう」と考えますが、それでは一生スタートできません。SBI証券でも楽天証券でも、基本のスペックは互角でどちらを選んでも間違いはありません。大切なのは、口座を開設するという「小さくて具体的な行動」を今すぐ起こすこと。実際に少額でもお金を走らせながら学んでいく方が、本を何冊も読むより100倍早く身につきます。

どちらの証券会社を選んでも失敗はないため、悩む時間を捨てて「今日どちらかに決めて申し込む」ことこそが、資産ゼロ層から脱出する最大の分岐点となります。

後回しにする心の癖(現状維持バイアス)をハックして、今すぐスマホからネット証券の無料口座開設ボタンをタップして本人確認の申請を完了させてください!

ステップ3:給料日の翌営業日に「自動クレカ積立」を設定して放置する

株価の毎日の上下を画面で見て「今買うべきか?それとも待つべきか?」と悩むと、脳が激しく消耗して思考停止し、結局途中で運用の継続をやめてしまう原因になるからです。毎月決まった日に自動で定額購入する「ドルコスト平均法(毎回同じ金額を買い続けることで、価格が安いときには多く、高いときには少なく買う手法)」なら、最初の10分で設定が終わり、あとは完全に忘れて放置できます。

現在、賢い投資初心者の新常識となっている、新NISAつみたて投資枠での最新の設定スペックを確認しましょう。

【自動クレカ積立の設定・放置データ】

決済手段:クレジットカード決済による積立(月最大10万円までの上限引き上げに対応済み)

積立日:給料日の直後の営業日(翌営業日など)に機械的に設定

積立金額:手取りの3%〜5%(例:毎月3万円など無理のない範囲)

選択商品:「eMAXIS Slim 全世界株式(オール・カントリー)」などの最初の1本に固定

最初の10分の設定だけで、あとはずっと忘れてていいんだ!

はい。暴落時は安く多く買い、高騰時は自動で少なく買うため、15年〜20年後には大きな差になります

しかも毎月クレカのポイントも賢く貯まるから、最高にタイパが良いよね!

私がアフィリエイトや有料noteで収益を自動化しているのと同じように、資産運用も「決断の回数を減らして仕組みに任せる」のが最も手堅く、ストレスフリーに続けられる王道です。一度設定してしまえば、日々の決断疲れから完全に解放され、あなたは自分の大好きな仕事や趣味、大切な人との暮らしに100%集中しているだけで、裏で仕組みがお金を勝手に育ててくれます。

一度この自動積立を設定してしまえば、日々の価格変動による決断疲れから完全に解放され、仕事や暮らしに集中しながら勝手にお金が増える理想の未来が手に入ります。

毎日の株価ニュースに振り回される生活を終わらせるため、給料日の翌営業日にオルカン主体の自動クレカ積立を淡々と設定して、あとは綺麗さっぱり忘れて放置しましょう!

まとめと次の一歩

私たちがどんなに現状維持バイアス(今のままが良いという心のブレーキ)に囚われて、「何からやればいいか分からない」と画面の前で悩み続けていても、会社や国が自動であなたの手取りを増やしてくれることはありません。

愚痴を言ったり不安を抱え続けたりするよりも、個人でできる合法的な防御策を今すぐ打つ方が、5年後・10年後の未来の自由を決定づけることにおいて100倍も価値があるのです。

ここまで読んだなら、あとはやるだけ。今日、証券口座を作るだけで未来は変わるよ

不安で止まってたけど、自分の手で仕組みを作ればいいんだって勇気が出た!

そう!スマホで本人確認申請をするだけなら10分で終わるし、まずはそこからだね!

まずは今日、以下のリンクから、あなたが「2択診断チャート」で導き出した着地点である「SBI証券」または「楽天証券」の無料口座開設ボタンをタップしてください。

スマホで本人確認の申請を完了させれば、資産形成の第一歩は完了です。

商品選びや細かい配分の見直しは、口座が手元に届くまでの1〜2週間や、実際に少額で走らせながらでもいくらでも調整可能です。

合言葉は「今日ひとつ決める、小さく始める、長く続ける」です。焦らず淡々と、仕組みの力を借りていきましょう。5年後には、決断疲れのないストレスフリーでゆとりある豊かな生活を、一緒に送っていきましょう。僕も、あなたの挑戦を全力で応援しています!

この記事を閉じたら即座に上記のCTAボタンをタップし、口座開設の手続きを完了させてください。この小さな「1タップ」が、あなたの人生を豊かにする最高のスイッチになります!