頑張って節約してるのに貯まらない…その原因は「我慢」じゃありません

節約、ちゃんとやってるつもりなのに

なぜかお金が残らない。

クーポンも使ってる。

ポイントも貯めてる。

外食も減らしてる。

それでも月末になると、

「疲れたし、今日はいいか…」と散財してしまう。

このループ、

あなたの意志が弱いからではありません。

原因はとてもシンプルです。

節約の「向き」と「順番」がズレているだけ。

この記事では、

・なぜ節約してるのに貯まらないのか

・多くの人が無意識にハマる落とし穴

・今日からできる「家計が勝手に整う順番」

を、できるだけ疲れない形でまとめました。

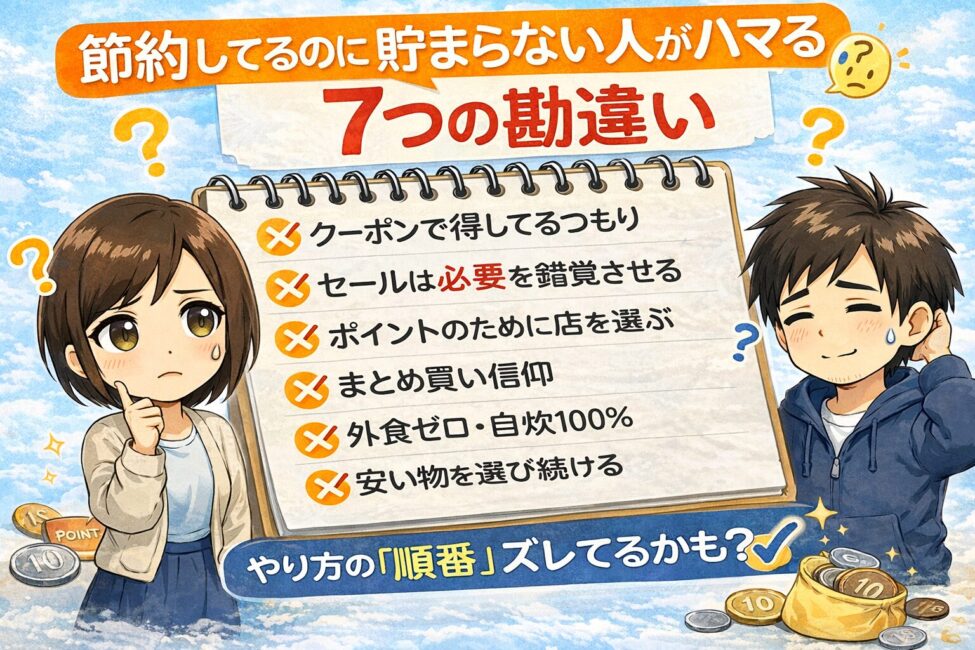

節約してるのに貯まらない人がハマる「7つの勘違い」

① クーポンで得してるつもり → 買う理由が増える

クーポンは本来、

「必要な買い物を安くする道具」。

でも現実には、

・クーポンがあるから寄る

・せっかくだから買う

・ついで買いが増える

という流れになりがちです。

節約の敵は「金額」より「買う回数」

回数が増えるほど、

お金も判断疲れも減りません。

② セールは「必要だった気」にさせる

「安いから買う」は、順番が逆。

本来は

必要 → 買う → 安くできたらラッキー

のはずです。

特に危険なのが、

仕事や家事で疲れている日のセール。

判断力が落ちていると、

後悔する買い物が増えやすくなります。

③ ポイントのために店を選ぶ → 時間コストで損

ポイントは便利

でも、

・遠回りする

・比較に時間を使う

・アプリを何度も開く

これらはすべてコストです。

節約で一番大事なのは「脳の余裕」

疲れる節約は、続きません。

④ まとめ買い信仰 → 使い切れないと100%損

単価が安くても、

使わず捨てたら意味はゼロ。

冷蔵庫の奥や、

押し入れの未使用品は

過去の節約ミスの証拠になりがちです。

⑤ 外食ゼロ・自炊100% → 完璧主義で崩れる

続かないなら、

あなたが悪いわけではありません。

やり方が合っていないだけ。

節約は

100点より70点で回す方が強いです。

⑥ 安い物を選び続ける → 買い直しで高くつく

安さは時々、

あとから返済が来る借金になります。

・すぐ壊れる

・使いづらい

・結局買い直す

結果的に、損になることも。

⑦ 節約で家庭の空気が悪くなる

ピリピリした節約は、

どこかで必ず反動が来ます。

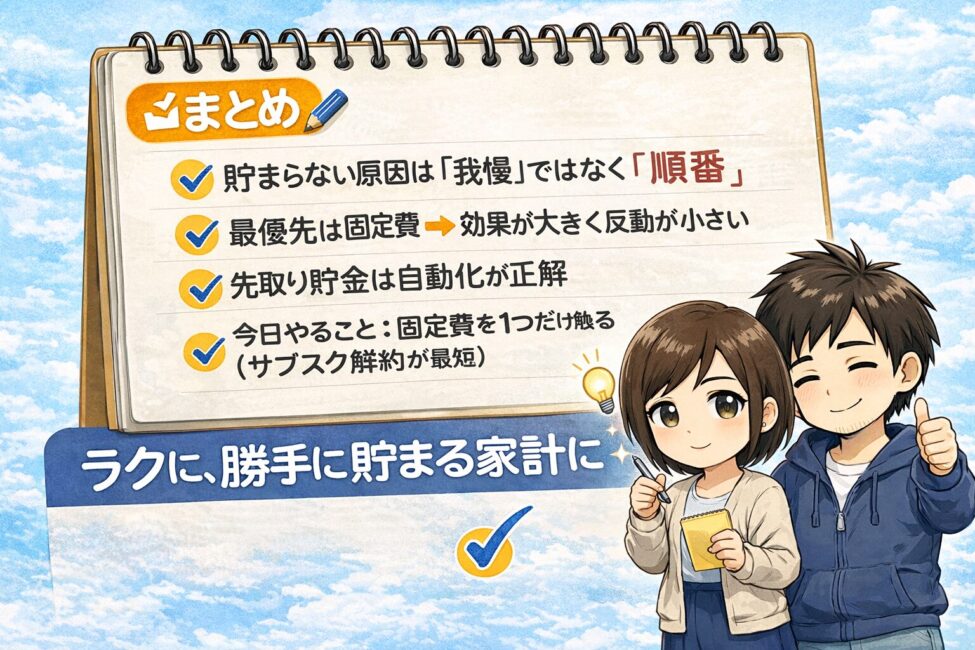

最大の原因は「節約の順番」だった

「節約=我慢」だと思うほど、

一番効くところを後回しにしがちです。

固定費は最初だけ面倒。

でも一度見直せば、効果は毎月続きます。

節約は3種類ある。最優先はこれ

・回数を減らす節約

・単価を下げる節約

・固定を下げる節約

貯まる人は「固定費」から触る

我慢ではなく、

設定変更だから反動が小さいのです。

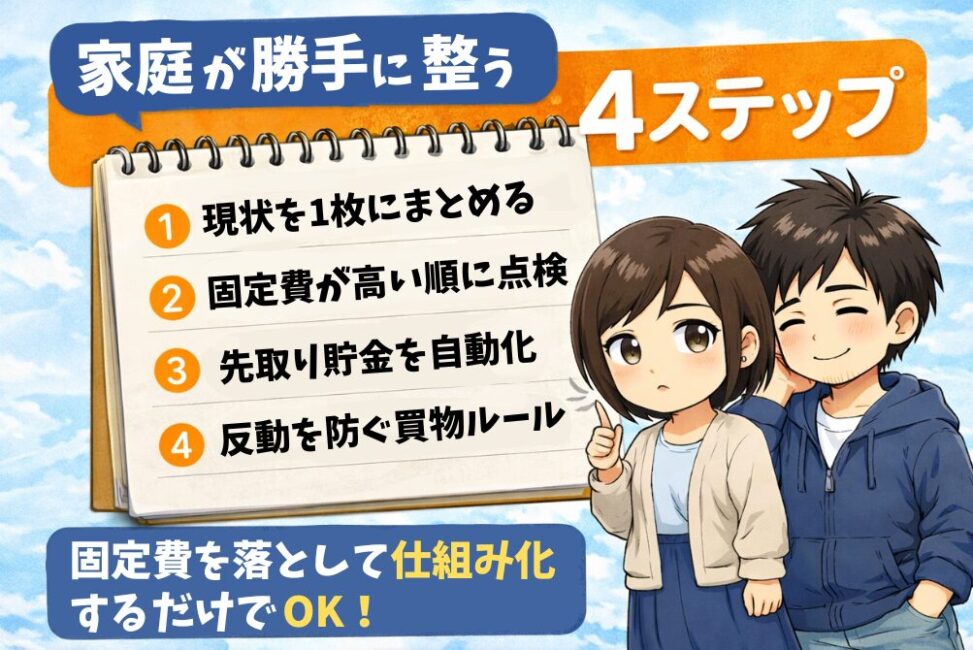

家計が勝手に整う「設計図」4ステップ

ステップ1:現状を1枚にする(毎日は不要)

家計簿が続かなくてもOK。

月1回、10分で十分です。

・収入

・固定費

・変動費

・貯金できているか

「把握」だけで、家計は動きます。

ステップ2:固定費を高い順に点検

おすすめ順はこれ。

・通信

・サブスク

・保険

・住まい

・車

ステップ3:先取り貯金を自動化

「残ったら貯金」は残りません。

・口座を分ける

・給料日に自動で移す

・感情を挟まない

これだけで成功率は一気に上がります。

ステップ4:反動を防ぐ買い物ルール

最後に変動費。

おすすめルールは、

・24時間寝かせる

・買うなら何かを減らす

・足し算より引き算

よくある疑問

削れないなら、増やす側を小さく始めるのが現実的です。

資格や勉強は月1,000円からでもいい。

完璧を待つと、何も変わりません。

怖いなら少額でOK。目的は慣れること。

大金を一気に入れるのが一番危ないです。

まずは「守る貯金(急な出費で崩れない貯金)」を作ってからが安心です。

満足すると改善が止まりやすいです。

感想ではなく、数字で判断しましょう。

「本当に減った?」を毎月1回見るだけで、半分解決します。

固定費の見直しを“仕組み化”するなら、家計管理アプリ(口座・カード連携タイプ)を使う手もあります。

向いている人:明細を見るのが苦手/家計簿が続かない/固定費を一覧で把握したい

向いていない人:連携が不安で手入力派/現金払い中心で記録が増えるのが嫌

注意点:無料範囲と有料機能の違い、連携できる金融機関、セキュリティ設定は必ず確認

代替案:月1回だけ、銀行・カード明細をスマホで見て「固定費だけ」メモする方法でもOK

まとめ

今日からできる3つの行動

・使っていないサブスクを1つ解約する

・給料日自動振替を設定する

・固定費を紙やメモに書き出す