NISAがよくわからない人へ、3分の結論

そんなモヤモヤを感じながら、

この記事にたどり着いた方も多いのではないでしょうか。

NISAは国が用意した“お得な制度”だと言われていますが、

・仕組みが難しそう

・損をしたら怖い

・何から始めればいいかわからない

と感じて、結局そのままになってしまう人が少なくありません。

このページでは、

・NISAの基本を図解イメージでやさしく

・「つみたて投資枠」「成長投資枠」の違い

・40代から無理なく始めるための考え方

を、専門用語をできるだけ使わずに解説していきます。

読み終えるころには、

「NISAってこういうものか」

「これなら自分でも検討できそう」

そう思ってもらえるはずです。

まずは肩の力を抜いて、

「制度を知るところ」から一緒に始めていきましょう。

そもそもNISAって何?40代からでも遅くない理由

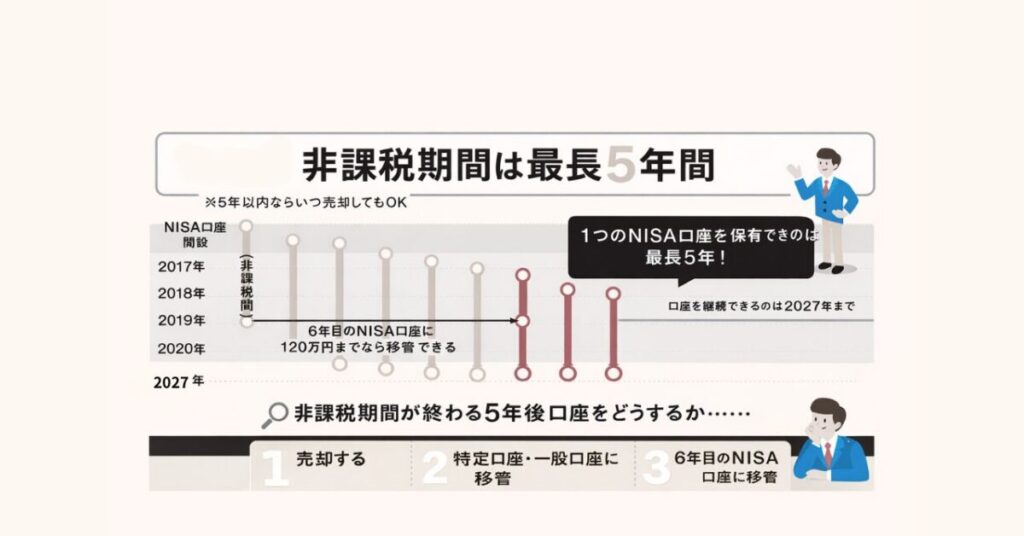

NISAは「利益に税金がかからない仕組み」

通常、投資で利益が出ると

約20%の税金が引かれます。

NISA口座なら

・値上がり益

・分配金

が非課税になります。

たとえば10万円の利益が出た場合、

通常:約2万円が税金

NISA:0円

この差は、長く続けるほど大きくなります。

40代・50代こそNISAと相性がいい理由

でも実際は、40代からでも十分意味があります。

・老後まで15〜25年ある

・預金だけではお金が増えにくい

・大きなリスクは取りたくない

NISAは2種類ある|初心者が迷いやすいポイント

つみたて投資枠とは

特徴

・少額から始められる

・値動きが比較的ゆるやか

・長期向け商品が中心

成長投資枠とは

特徴

・個別商品も選べる

・値動きはやや大きめ

・慣れてから検討向き

結局どっちを選べばいい?

投資初心者の40代・50代なら

まずは「つみたて投資枠」中心でOKです。

無理に両方使う必要はありません。

「理解できる範囲」で始めることが大切です。

40代投資初心者がNISAを始めるときの考え方

「増やす」より「守りながら慣れる」

NISAは

・一気に増やす

・短期間で儲ける

ための制度ではありません。

老後資金とNISAのちょうどいい距離感

・年金だけでは少し不安

・でも攻めた投資は怖い

そんな中間の気持ちに

NISAはフィットします。

「全部預金」でも

「全部投資」でもない

中間の選択肢

NISAの始め方を超シンプルに解説

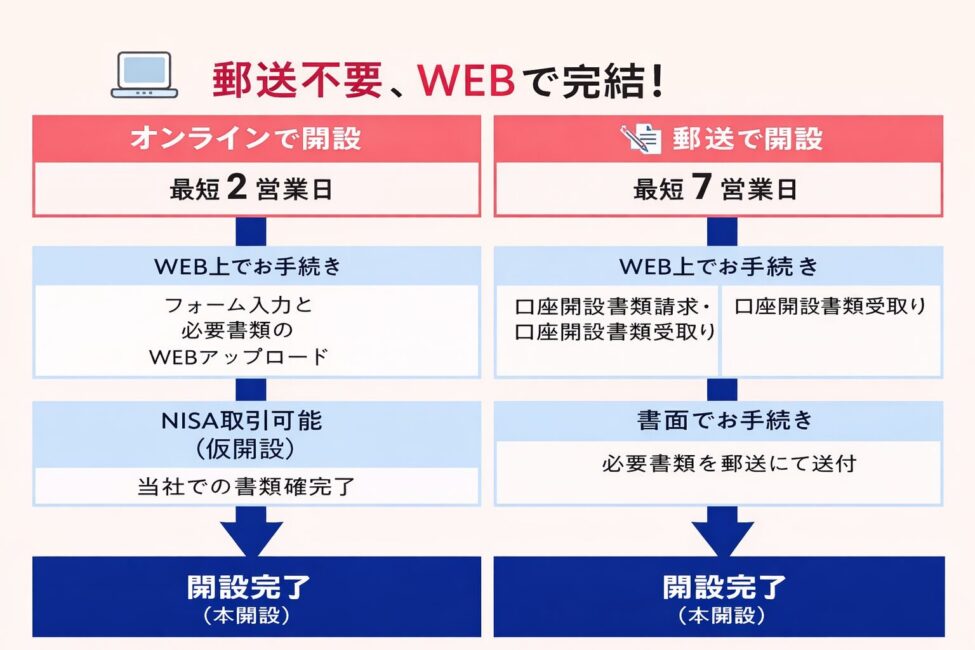

STEP1:口座を作る

・証券会社を選ぶ

・NISA口座を申し込む

スマホだけで完結する場合がほとんどです。

STEP2:商品を選ぶ

STEP3:少額から積み立てる

・月1,000円〜でもOK

・家計を圧迫しない金額

「続けられる金額」が正解です。

よくある不安とつまずきポイントQ&A

まとめ

今日からできる3つの行動

・NISAを「投資商品」ではなく「制度」と理解する

・月いくらなら無理がないか考える

・口座開設だけでも調べてみる

関連おすすめ記事

・【①】貯金しかしていない40代が最初に知るべきお金の話

・【①】投資が怖い人ほど知ってほしいリスクの考え方

・【①】老後資金はいくら必要?ざっくり把握ガイド